新境界文教基金會智庫 2013.1.14

軍公教人員的退休給付所得替代率超高,甚至超過100%。一部分原因來自於1958年國防部與財政部會銜發布「陸海空軍退伍除役官兵優惠儲蓄存款辦法」的行政命令,退伍軍人可將退伍金存放於臺灣銀行領取18%優惠存款。1960年公務人員、1965年教育人員分別比照辦理,亦可將退休金存放臺灣銀行領取18%優惠存款。1974年銓敘部再以行政命令發布「退休公務人員公保養老給付金額優惠存款要點」,又將公務人員保險養老給付納入18%優惠存款。1975發佈的「學校退休教職員公保養老給付金額優惠存款要點」,也讓教育人員比照辦理。於是,18%優惠存款不但墊高了軍公教退休人員的所得替代率,也造成國庫財政負擔日益沈重。

1995年軍公教人員退撫新制實施後,加入軍公教行列者,其年資不再適用18%優惠存款利率。但是,先前的年資仍適用18%優惠存款利息補貼,直到死亡為止。這代表政府負擔18%優惠存款利息的壓力並未立即減輕,其實真正的負擔才逐步加重中。18%優惠存款利息負擔逐步加重的原因有二:一是由於市場利率逐步降低,政府補助軍公教人員18%優惠存款利率的利息差額也逐年增加。例如,一般銀行定存利率,1982年是9.16%,逐年降低到1988年的3.79%。之後,才又上揚到1991年的7.13%。此後,一路下滑,2012年定存年利率只剩1.38%,政府仍然必須補貼到18%的優惠利息。因此,政府負擔的利息金額逐年升高,1995年為新臺幣188億元、2001年為396億元、2002年為485億元、2003年為560億元、2008年為768億元、2011年為801億元。政府承擔18%優惠存款利息支出越來越多,並非越來越少。

二是符合18%優惠存款年資的大多數人員,還沒達到退休年齡,這些在1995年以前任職的軍公教人員,到2012年止,年資最短者才17年,距離退休年齡還一段時日。俟其陸續退休後,開始加入領取18%優惠存款利息的金額將越來越大,預估在2015年將達到支出的高峰,政府年支出將達1400億元,之後才會逐漸減少。直到最後一位1995年以前任職的軍公教人員死亡為止,以預期壽命來看,應該會到2054年左右【1994年(25歲任職)+40年(65歲退休)+20年(預期退休後領取年齡)=2054年】。目前正在受惠18%優惠存款利息的軍公教人員約為41萬人,其中軍人約19萬人、教師約15餘萬人、公務員約6萬餘人。現仍任職,而具有領取資格的人員也有近40萬人。

由於中央政府與地方政府均須分擔軍公教18%優惠存款利息,至2010年底,共有17個縣市政府積欠優存利息差額代墊款,且債務正逐年增加。2010年度積欠達到93.33億元,而之前的2007年至2009年,3年各積欠不超過50億元,然截至2012年9月止,地方政府共積欠達315億元。由於長期負債累累的各地方政府還須負擔地方公務機關的退休公務員,以及國中、國小退休教師的優惠存款利息補貼支出,其金額極為龐大,須以舉債方式編列預算,造成地方政府龐大的財政負擔,因而排擠地方軟硬體的建設與維持經費,乃至於達到舉債上限而編不出預算。

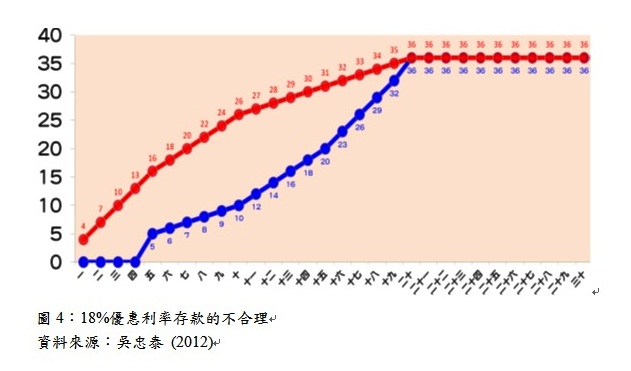

如圖4所示,1995年的嚴重錯誤在於既未設退休總所得上限,又將部分軍公教人員年資與基數計算過高。 2006~2010年公教人員優惠利率存款18%改革仍未能一舉解決長期以來18%優惠存款利息負擔的不合理現象。1995年以前舊制時期,公保養老金一次給付年資計算基數,第5年起至第10年每年1個基數,第11年起到15年,每年2個基數,第16年起至20年每年3個基數,最多36基數(圖4中下條曲線)。但新制實施後,年資短基數反而多,5年已是16個基數,第10年已有26基數。第15年基數已達31個(如圖4中的上一條曲線)。使得年資基數被墊高,一次退休金就可增加很多,存入18%優惠利率後,再加上退休制度的年金,軍公教人員的所得替代率,如前所述可能超過90%,甚至是100%。